(1)相続手続き

相続後の諸手続きは以下の流れとなります。

※一般的な流れであり、全ての方に該当するものではありません。

※葬儀や供養等は除外してあります。

被相続人の死亡(相続の開始)

※1. 死亡届を役所に提出

※2. 死体火葬許可申請書を役所に提出

(※1と※2を合わせて7日以内)

世帯主変更【各種名義変更】

国民厚生年金や雇用保険に関する手続き

遺言書があるかどうか確認する

相続人の確定(相続人調査のうえ、相続関係説明図作成)

相続財産・負債の調査

(名寄帳・銀行・金融機関・不動産登記簿・生命保険等調査のうえ

財産目録作成)

※財産目録とはプラスの財産とマイナスの財産の評価額を記載したものです。

家庭裁判所へ 相続放棄・相続の限定承認の申述

※相続開始を知った時から3か月以内

準確定申告

相続財産の確定・評価

特別代理人の選任(相続人の中に未成年者がいる場合)

遺産分割協議

遺産分割協議書の作成

財産の名義変更

→請求権に消滅時効の規定があるものもあるため速やかに進める

相続税の申告・納付(相続開始から10ヶ月以内)

※物納の制度もありますが基本的には現金納付

相続手続き、遺産承継手続きは複雑であり、時間的制約を受けることもあります。さらに、相続人間で分ける預貯金額が不足していれば、不動産や証券の現金化が必要になったりと、相続税申告・納税期限の10か月間では時間が足りないケースもあります。

細沢事務所では、納税や分割のための資産売却もサポートしております。日頃から相続を多数受任している細沢司法書士事務所へ一度ご相談ください。

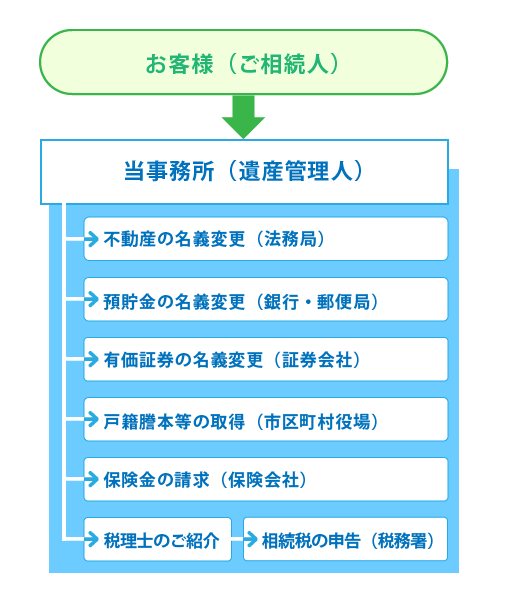

(2)遺産承継業務

遺産承継業務とは、相続人様からのご依頼により、司法書士が遺産整理業務受任者(相続財産管理人)として、亡くなった方の不動産・預貯金・株式等の相続財産を遺産分割協議の内容に従って各相続人へ承継させる手続きのことをいいます。

司法書士は、不動産の名義変更(相続登記)はもちろんのこと、銀行預金の解約や、証券会社での株式名義書換手続きを、代理して行うことができます。

銀行や証券会社などでの相続手続きを相続人がご自身で行うことは、非常に手間と労力がかかります。

また、疎遠になっている相続人同士で協力して手続きを進めることも至難の業です。

そこで、司法書士を遺産整理業務受任者に指名すれば、相続人全員の代理人として金融機関などでの手続きを代わりに行うことができます。

(3)死後事務

死後事務とは、亡くなった後の事務的な手続き全般のことをいいます。

死後行う手続きは、

①家族、親族、友人、知人への連絡

②葬儀、火葬、納骨手続き

③市・区役所、関係各所への届出

④生前の医療費・施設費など未払分の精算

⑤遺品及び残置物の整理、処分

⑥その他、ライフライン契約等の解約、場合によっては名義変更

など多くの事務作業が必要です。

ご自身の希望通りに死後の手続きを進めるようにするためには、遺言書のほか、死後事務委任契約を作成しておくことが重要です。

死後事務委任契約は、ご本人と司法書士が予め相談のうえ、死後の手続き方法等を指定するなどして契約を結びます。公正証書により契約書を作成するほうが望ましいといえます。

(4)相続対策

相続人間の争いがなぜ起こるかというと、その原因は、財産、感情、人間関係、相続時の相続人の経済状態など様々です。

遺言書があれば相続人同士で争いが起きることを防ぐことができる場合もありますし、会社法上の組織再編手続きを使って、会社や資産を分割し、遺産争いを未然に回避することも可能です。

相続人の争いを回避するためには、さまざまな手法が用意されています。「争族」回避のために事前に予防することは、資産を相続人に残される方や、企業経営者の責務であるといえるのではないでしょうか。

また、相続税対策も税理士と協業して対応しております。

その方の状況により、対策は千差万別ですので、一度当事務所へご相談されることをお勧めします。

(5)事業承継

相続時だけとは限りませんが、事業承継も相続時に起こりうる事柄の一つです。

事業承継もご本人(経営者)の事前準備なしには、成功はあり得ません。

親族に承継させるのか、従業員に承継させるのか、M&Aで売却するのか、選択肢は様々ありますが、事前の準備が必須となります。

一度当事務所へご相談ください。

(6)生前贈与

被相続人が死亡する前に、自分の財産を分け与える行為です。

個人の財産は、その方の意思により自由に処分することができます。生前贈与を利用して、相続税額を抑えることができることもあります。

生前贈与の際は、主に以下のような点に注意して進めます。

- 贈与税と相続税の税額の比較

- 相続人間のトラブルのもとにならないように注意

- 生前贈与の軽減措置の活用

どのように贈与していくのか迷われた方は、一度細沢司法書士事務所へご相談ください。

(7)相続放棄

被相続人が亡くなられ、ご自身が相続人である(遺産の内容を含む)ことを知った時から3ヶ月以内であれば、家庭裁判所に相続放棄の申立を行うことにより、相続人でなかったのと同様の効果を生じさせることができます。

相続放棄を行った場合には、相続人ではなくなりますから、他の相続人との間で遺産分割協議をする必要もありません。マイナスの財産(債務)だけでなく、プラスの財産も相続することができないので、注意が必要です。

その他、プラスの財産の範囲内でマイナスの財産(債務)に対して責任を負う限定承認という制度もあります。

ただし、相続人全員が合意することが条件となります。1人が「限定承認」、1人が「相続放棄」ということは出来ません。 相続放棄や限定承認をお考えの方は一度、細沢司法書士事務所にご相談ください。